联系人: 张生

手机: 13845690023

电话: 0512-50135789

邮箱: 520233699@qq.com

地址: 江苏省苏州市姑苏区白洋湾街道朱家湾街8号2幢B座406区01室

2026-2030年中国服务器行业全景调研及发展前景预测研究分析

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

在数字经济成为国家战略核心的背景下,服务器作为算力基础设施的“心脏”,正深刻重塑中国产业生态。

在数字经济成为国家战略核心的背景下,服务器作为算力基础设施的“心脏”,正深刻重塑中国产业生态。

中研普华产业研究院《2026-2030年中国服务器行业全景调研及发展前景预测研究报告》分析认为2026-2030年,随着人工智能大模型商业化落地、双碳目标深化实施及全球产业链重构加速,中国服务器行业将进入高质量发展新阶段。

当前(2024年),中国服务器市场已形成以云计算、AI应用为双引擎的格局。据公开行业数据,市场规模年均增速保持在15%以上,2023年达约400亿元人民币,其中云计算服务器占比超60%,AI专用服务器增速尤为突出。

头部企业如浪潮信息、华为、新华三持续领跑,但国产化替代进程正从“可用”向“好用”深化。

值得注意的是,行业正经历三重结构性转变:一是从通用计算向AI算力密集型转变,大模型训练需求推动GPU服务器需求激增;二是从单纯硬件销售向“硬件+软件+服务”生态转型,企业更关注整体解决方案;

三是供应链安全意识提升,国产CPU(如鲲鹏、飞腾)在政务、金融等关键领域渗透率显著提高。然而,国际技Kaiyun科技有限公司术封锁与芯片供应波动仍构成隐忧,行业亟需突破核心部件“卡脖子”瓶颈。

(一)AI算力需求爆发式增长,重塑服务器技术路线年,AI大模型将从“技术探索”进入“规模化商业应用”阶段,驱动服务器需求从量变转向质变。预计至2030年,AI专用服务器占比将从当前不足20%提升至45%以上。这将催生三大技术趋势:

异构计算架构普及:GPU、AI芯片(如NPU)与CPU的深度协同成为标配,服务器设计将更聚焦能效比。例如,面向大模型推理的轻量化服务器需求激增,推动边缘端部署成本下降30%。

液冷技术规模化应用:在数据中心高密度算力需求下,传统风冷效率瓶颈凸显。国家《“十四五”数字经济发展规划》明确鼓励液冷技术,预计2028年起,新建大型数据中心液冷渗透率将超50%,降低PUE(能源使用效率)至1.2以下。

软硬一体化服务深化:服务器厂商将从硬件提供者升级为“算力服务商”,如华为“昇腾”生态、阿里云“通义”平台,通过预装AI框架、优化模型推理栈,提升客户黏性。投资者需关注具备AI全栈能力的厂商,而非仅看硬件出货量。

“双碳”目标已从政策倡导转为行业生存法则。2026年起,国家将实施更严格的数据中心能效标准,要求PUE低于1.3(2023年全国平均约1.45)。这将推动:

绿色服务器成为标配:厂商加速研发低功耗芯片、模块化设计,如浪潮“天玥”系列通过动态功耗管理,整机能效提升25%。

碳足迹管理服务兴起:服务器企业将提供碳排放监测与优化方案,形成“硬件销售+碳服务”新盈利点。例如,腾讯云已推出数据中心碳管理平台,为客户提供合规性支持。

区域化布局优化:高耗能AI算力中心将向西部(如贵州、内蒙古)转移,利用水电资源降低碳排放。决策者需评估区域政策与能源成本,避免在东部高电价区过度投资。

受国际科技竞争影响,国产服务器替代从“政策驱动”迈向“市场驱动”。2026年,国产服务器在政务、电信、金融等关键领域渗透率预计突破65%(2023年约45%),但挑战在于:

技术差距仍存:高端GPU、高速互连芯片(如PCIe 5.0)依赖进口,国产替代需突破5nm以下制程。

生态协同深化:国产CPU(鲲鹏、飞腾)需与操作系统、数据库、AI框架深度适配。例如,统信UOS与华为昇腾的联合优化,已提升关键应用性能30%。

供应链安全重构:企业将建立“双源供应”机制,如浪潮与中芯国际合作推进国产CPU量产。对投资者而言,应聚焦具备全栈技术整合能力的本土企业,而非单一硬件厂商。

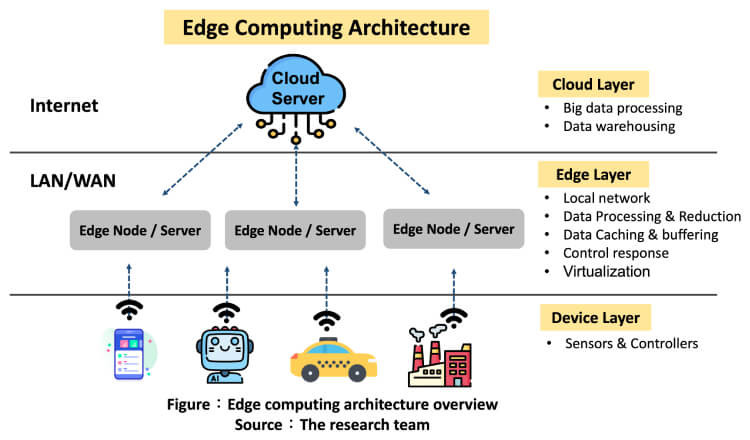

5G-A(5G-Advanced)商用与物联网爆发将推动算力从“中心化”向“云边端”分布。2026-2030年,边缘服务器市场规模年复合增长率预计达25%,主要应用场景包括:

这要求服务器小型化、低功耗、高可靠性。企业需Kaiyun科技有限公司布局边缘计算架构,如联想“边缘云”方案,为未来竞争奠定基础。

技术瓶颈:高端芯片制造受制于国际限制,AI服务器核心算力依赖进口GPU(如NVIDIA H100),国产替代进度滞后于需求。

国际竞争白热化:美国对华芯片出口管制持续升级,海外巨头(如戴尔、思科)加速本土化布局,挤压国产厂商空间。

成本压力与盈利分化:AI服务器研发成本高昂,中小企业面临“投入大、回报慢”困境;而头部企业凭借规模优势,毛利率有望提升5-8个百分点。

数据安全合规升级:《数据安全法》《个人信息保护法》要求服务器具备端到端加密与审计能力,合规成本增加10%以上。企业需将安全设计纳入产品开发全流程。

聚焦赛道:优先布局AI算力基础设施(如GPU服务器、液冷技术)、国产化替代(CPU+操作系统生态)、边缘计算解决方案。

长期视角:服务器行业周期长,投资应关注3-5年技术迭代路径,而非短期业绩波动。

技术路线:加速AI服务器研发,建立“硬件+框架+应用”生态;投入液冷、边缘计算技术储备。

供应链管理:构建多元化供应商体系,与国产芯片厂商(如寒武纪、海光)深度合作。

市场策略:深耕政务、金融等国产化率高的领域,同时拓展工业互联网、智能驾驶等新兴场景。

行业洞察:关注国家“东数西算”工程、双碳政策细则,理解政策对算力布局的影响。

中研普华产业研究院《2026-2030年中国服务器行业全景调研及发展前景预测研究报告》结论分析认为2026-2030年,中国服务器行业将从“规模扩张”转向“价值创造”,核心驱动力在于AI商业化落地、绿色低碳转型与国产化生态成熟。行业格局将呈现“三足鼎立”:头部企业凭借全栈能力主导高端市场,中型厂商聚焦垂直场景,初创公司通过创新技术切入边缘领域。

服务器不再仅是硬件,而是成为数字经济的“算力底座”,其发展深度决定中国在全球科技竞争中的战略主动权。决策者需以技术前瞻性、供应链韧性与绿色合规性为支点,方能在未来竞争中赢得先机。

本报告基于公开行业数据、政策文件及市场趋势分析整理,内容不构成任何投资建议或商业决策依据。数据来源包括国家统计局、中国信通院、IDC行业报告及企业公开信息,预测基于合理假设,但受宏观经济、技术突破、政策调整等因素影响,实际发展可能与预期存在差异。市场有风险,投资决策请结合专业机构意见,独立审慎评估。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参